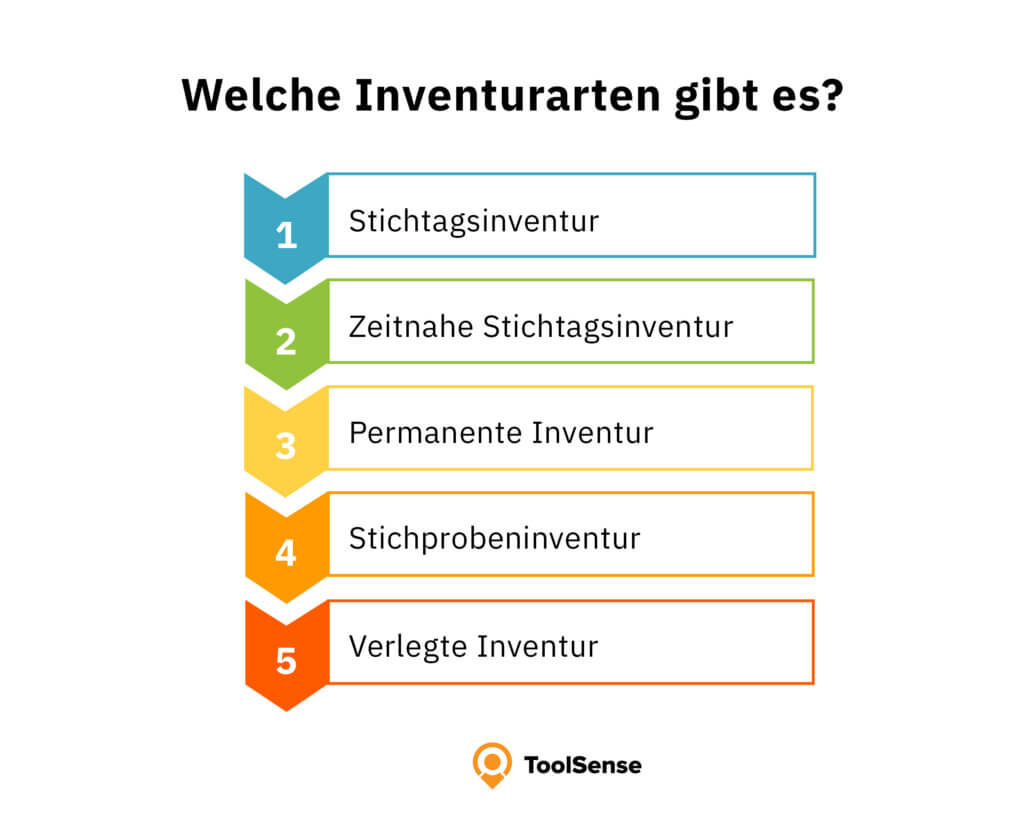

Antwort Wann braucht man eine Inventur? Weitere Antworten – Wann ist man verpflichtet eine Inventur zu machen

Die jährliche Inventur muss nur dann durchgeführt werden, wenn sein Jahresumsatz an zwei aufeinanderfolgenden Abschluss-Stichtagen über 600.000 € und sein Gewinn über 60.000 € liegt. Freiberufler müssen prinzipiell erstmal keine Inventur durchführen, sind allerdings den Vorgaben des Steuerrechts unterworfen.Eine Inventur muss einmal pro Jahr zum Abschluss des Geschäftsjahres durchgeführt werden. Je nach Art der Inventur darf der Zeitpunkt der Durchführung weiter vom Stichtag entfernt liegen. Der Stichtag ist in der Regel der Bilanzstichtag. Dieser markiert den Abschluss des Geschäftsjahres.Grundsätzlich gilt: Nach § 1 Handelsgesetzbuch ist jeder Kaufmann verpflichtet, sowohl bei Geschäftseröffnung als auch auf den Schluss eines jeden Geschäftsjahres auf Grund einer Bestandsaufnahme ein Verzeichnis und damit ein Inventar seiner Vermögensgegenstände und Schulden aufzustellen.

Wer hat Inventurpflicht : Zur Aufstellung eines Inventars ist grundsätzlich jeder Kaufmann gemäß § 240 HGB verpflichtet – zusätzlich zur Bilanz und der Gewinn– und Verlustrechnung. Kaufleute, die innerhalb von 2 Wirtschaftsjahren an den Stichtagen einen Umsatz von unter 600.000 € sowie einen Jahresüberschuss von unter 60.000 € erzielt haben.

Wer braucht keine Inventur machen

Dazu zählen eingetragene Kaufleute, Personengesellschaften wie die OHG, KG und sämtliche Kapitalgesellschaften. Freiberufler, Kleingewerbetreibende oder GbRs benötigen keine Inventur im Rahmen ihrer Pflichten zur Gewinnermittlung (EÜR und einfache Buchhaltung).

Wer muss keine Inventur machen : Allerdings besteht nach § 241a HGB insofern eine Ausnahme von der Inventurpflicht, als Einzelkaufleute, die an den Abschlussstichtagen von 2 aufeinanderfolgenden Geschäftsjahren nicht mehr als 600.000 EUR Umsatzerlöse und 60.000 EUR Jahresüberschuss aufweisen, von der Inventurpflicht befreit sind.

Laut dem Handelsgesetzbuch ist jeder Kaufmann verpflichtet, bei Geschäftseröffnung und zum Schluss eines jeden Geschäftsjahres auf Grund einer Bestandsaufnahme (Inventur) ein Verzeichnis (Inventar) seiner Vermögensgegenstände und Schulden aufzustellen.

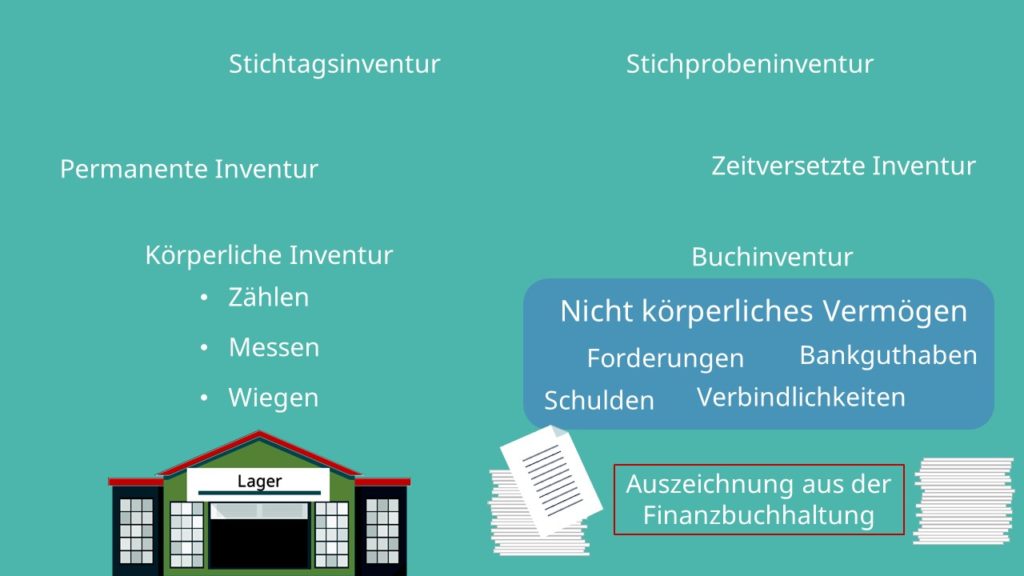

Die Inventur und das daraus ermittelte Inventar sind Grundlage für die Bilanz. Wenn also die Inventur nicht richtig gemacht wird, hat dies schwerwiegende Auswirkungen auf die Bilanz. Daher sollte eine Inventur auch genau, lückenlos und nachvollziehbar dokumentiert werden.

Warum muss jeder Betrieb eine Inventur machen

Warum führt man eine Inventur durch Zunächst liegt es im eigenen Interesse festzustellen, ob die Buchbestände mit den tatsächlich vorhandenen Beständen übereinstimmen. Treten beispielsweise regelmäßig Fehlmengen auf, kann dies ein Indiz für eine unsaubere Bestandsführung oder sogar für Schwund und Diebstähle sein.Das ist in der Regel dann der Fall, wenn dein jährlicher Umsatz 600.000 Euro oder dein Gewinn 60.000 Euro überschreitet. Als Freiberufler oder Unternehmen ohne Handelsregistereintrag bist du dagegen von der Bilanzierungspflicht befreit. Das bedeutet, dass du nicht zwingend eine Inventur machen musst.Konkret betrifft das alle Unternehmen, die zur doppelten Buchführung verpflichtet sind. Hierzu zählen Kaufleute, Personengesellschaften und alle Kapitalgesellschaften. Ausgenommen sind Freiberufler, Kleingewerbetreibende oder GbRs, die, bei einfacher Buchhaltung, keine Inventur durchführen müssen.

Eine nicht ordnungsmäßige Inventur führt dazu, dass selbst die ansonsten nicht zu beanstandende Buchführung des Inventur- und des Folgejahres verworfen werden kann. Es droht dann die Schätzung des Jahresgewinns im Rahmen einer steuerlichen Außenprüfung.