Antwort Wann lohnt sich ein gemeinsames Konto? Weitere Antworten – Wann macht gemeinsames Konto Sinn

Nur ein gemeinsames Konto

Die wohl einfachste Möglichkeit, die Finanzen zusammenzuwerfen, ist, wenn sich ein Paar entscheidet, nur noch ein gemeinsames Konto zu führen. Das spart nicht nur Kontogebühren, sondern ist auch übersichtlich, weil beide darauf Zugriff haben und keine Hin- und Her-Rechnerei mehr nötig ist.

- Gefahr der "Kontoplünderung" durch Mitinhaber.

- Jeder haftet für die Schulden des anderen.

- Bei Schulden eines Kontoinhabers gegenüber Dritten kann das Gemeinschaftskonto gepfändet werden.

- Gehen hohe Summen ein, fällt eventuell Schenkungssteuer an.

Neben dem Einkauf könnt ihr so zum Beispiel auch bequem die Kosten für Wohnungsmiete, Strom und Hausratsversicherung teilen, indem ihr diese dem gemeinsamen Konto belastet. Dieser Vorteil macht ein Gemeinschaftskonto gerade auch für Wohngemeinschaften attraktiv.

Wie viele Konten sollte man als Ehepaar haben : Das gelte vor allem für Paare, die in einem Haushalt zusammenwohnen. Allerdings rät Sally Peters von einem Gemeinschaftskonto ab, auf dem das gesamte Geld des Paares landet, und empfiehlt ein Drei-Konten-Modell. Dabei hat jede*r Partner*in ein eigenes Konto und es gibt ein drittes Konto für gemeinsame Ausgaben.

Sollten Paare ein gemeinsames Konto haben

Ein Gemeinschaftskonto ist immer dann sinnvoll, wenn Du Deinen Haushalt zusammen mit einer anderen Person führst und Dir die Kosten teilst. Zum Beispiel als Paar, aber auch bei einer Wohngemeinschaft. So gehen gemeinsame Kosten wie Miete, Rechnungen für Strom oder Internet von einem Konto ab.

Sollte man als Ehepaar ein gemeinsames Konto haben : Ein Gemeinschaftskonto sollte nicht das einzige Konto sein

Sowohl für zusammenlebende Paare als auch für Ehepartner ist ein Gemeinschaftskonto die sinnvollste Lösung. Darauf lassen sich gemeinsame Ausgaben für ein gemeinsam genutztes Auto, die Miete, den Lebensmitteleinkauf, den Urlaub und Weiteres besser verwalten.

Haftung bei Schulden auf dem Gemeinschaftskonto

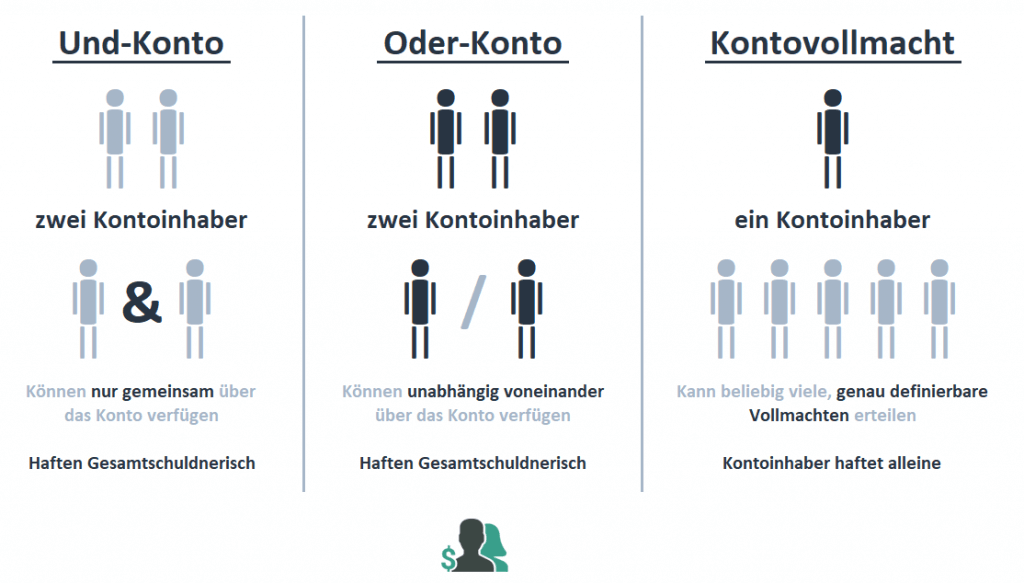

Ein Nachteil ist, dass bei einem gemeinschaftlichen (= Oder-Konto) alle Kontoinhaber allein in voller Höhe verfügungsberechtigt sind. Das bedeutet, dass ein Partner ohne die Zustimmung und das Wissen des anderen im schlimmsten Fall das gesamte Konto leer räumen kann.

Ein Gemeinschaftskonto ist immer dann sinnvoll, wenn Du Deinen Haushalt zusammen mit einer anderen Person führst und Dir die Kosten teilst. Zum Beispiel als Paar, aber auch bei einer Wohngemeinschaft. So gehen gemeinsame Kosten wie Miete, Rechnungen für Strom oder Internet von einem Konto ab.

Sollte man als Ehepaar getrennte Konten haben

Vertrauen ist gut, Kontrolle ist besser: Am liebsten nutzen deutsche Paare getrennte Bankkonten, um ihre Zahlungen abzuwickeln, so eine aktuelle YouGov-Umfrage im Auftrag der Postbank. 45 Prozent der Befragten, die in einer Beziehung leben, behalten ihre eigenen Konten und teilen gemeinsame Ausgaben untereinander auf.Wenn Sie ein Girokonto zusammen mit einer weiteren Person nutzen wollen, empfiehlt sich die Eröffnung eines Gemeinschaftskontos. Sie haben einen optimalen Überblick über die gemeinsamen Ausgaben wie z. B. Haushaltsführung, Miete oder gemeinsame Anschaffungen.Grundsätzlich gilt:

Stirbt ein Kontoinhaber, verlieren alle von ihm erteilen Freistellungsaufträge bei allen Bankkonten und Depots ihre Gültigkeit! Dies gilt auch für das Gemeinschaftskonto; so entfällt mit dem Tod des Ehepartners auch der gemeinsam erteilte Freisteller.

Beim sog. Gemeinschaftskonto sind die Inhaber des Kontos gegenüber der Bank Gesamtgläubiger (§§ 428,430 BGB). Jeder der Inhaber hat die gleichen Rechte und Pflichten an dem Konto, das heißt er ist an dem gesamten auf dem Konto befindlichen Guthaben verfügungsberechtigt, soweit nichts anderes bestimmt ist.

Wird das gemeinsames Konto bei Todesfall gesperrt : Zunächst einmal hat der Tod des Erblassers keine Auswirkungen auf den grundsätzlichen Bestand des bei einem Geldinstitut bestehenden Bankkontos. Vielmehr besteht das Konto zu den zu Lebzeiten des Erblassers geltenden Bedingungen weiter und erlischt nicht.

Wer darf Geld vom Konto eines Verstorbenen abheben : Nach dem Tod des Erblassers können die Erben und eventuell auch Kontobevollmächtigte Geld vom Sparbuch oder Konto des Verstorbenen abheben. Alleinerben können relativ unproblematisch auf Sparbücher und Konten zugreifen.

Was passiert wenn man ein gemeinsames Konto hat und einer stirbt

Grundsätzlich gilt:

Stirbt ein Kontoinhaber, verlieren alle von ihm erteilen Freistellungsaufträge bei allen Bankkonten und Depots ihre Gültigkeit! Dies gilt auch für das Gemeinschaftskonto; so entfällt mit dem Tod des Ehepartners auch der gemeinsam erteilte Freisteller.

Denn sämtliche Konten gehen im Zuge der erbrechtlichen Gesamtrechtsnachfolge vom Todeszeitpunkt an auf den oder die Erben über. Die Bank wird durch den Tod ihres Kunden nichts weiter veranlassen, da sie nicht berechtigt ist, Konten zu sperren oder gar aufzulösen.Das Gemeinschaftskonto im Nachlass

Ein Praxisrelevanter Fall ist der, dass der überlebende Kontoinhaber des Gemeinschaftskontos weiter Verfügungen und Auszahlungen vornimmt, ohne sich mit den Erben abzustimmen. Dass er das zunächst kann, bedeutet nicht, dass er nicht den Erben später zum Ausgleich verpflichtet ist.