Antwort Was gehört zu neutralen Erträgen? Weitere Antworten – Welche Konten sind neutrale Erträge

Neutrale Erträge umfassen:

- betriebsfremde Erträge (z.B. erhaltene Dividenden, Zinserträge)

- periodenfremde Erträge (z.B. erhaltene Gutschriften für das vergangene Geschäftsjahr, Steuererstattungen nach Betriebsprüfung, Auflösung von Rückstellungen) oder.

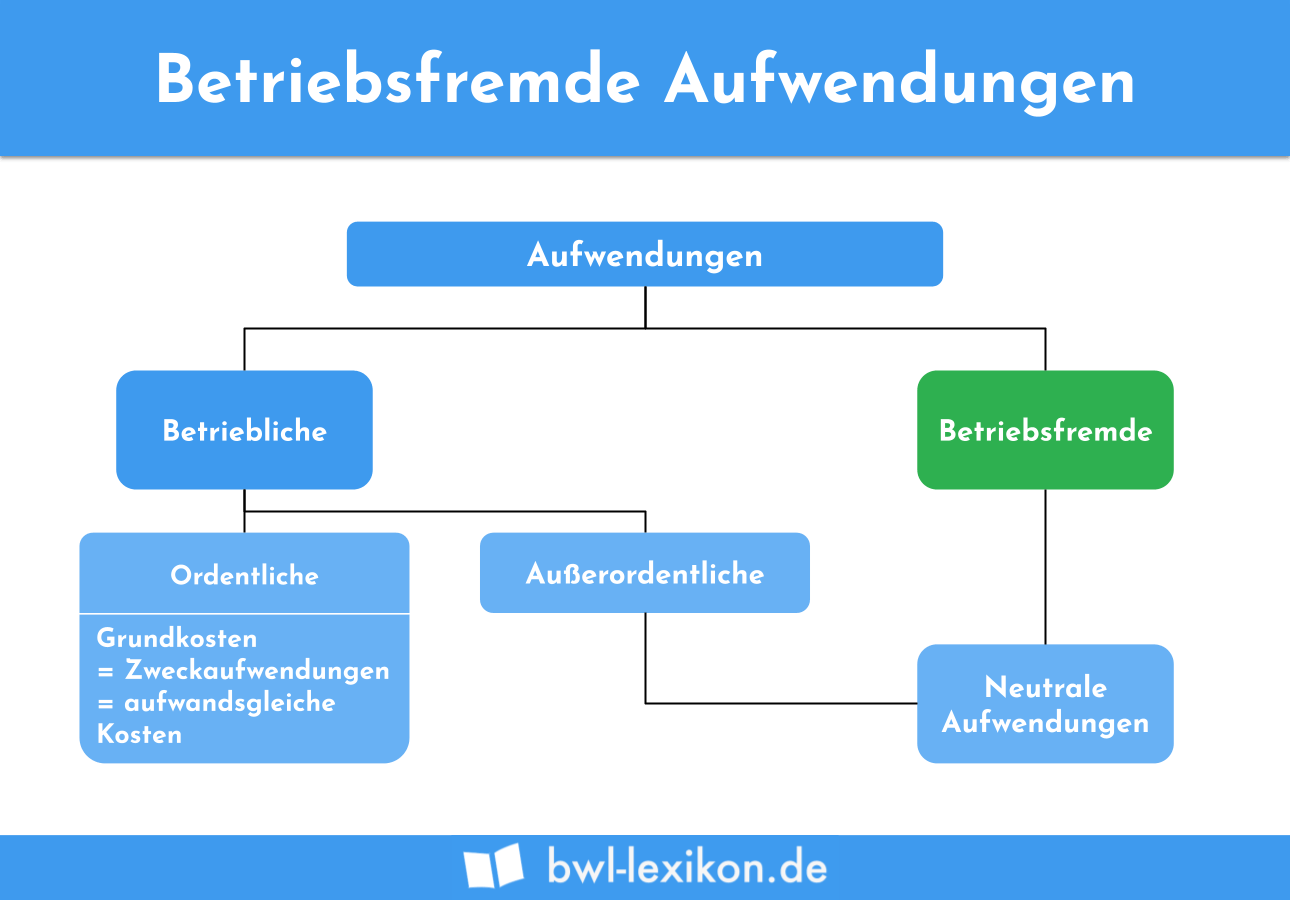

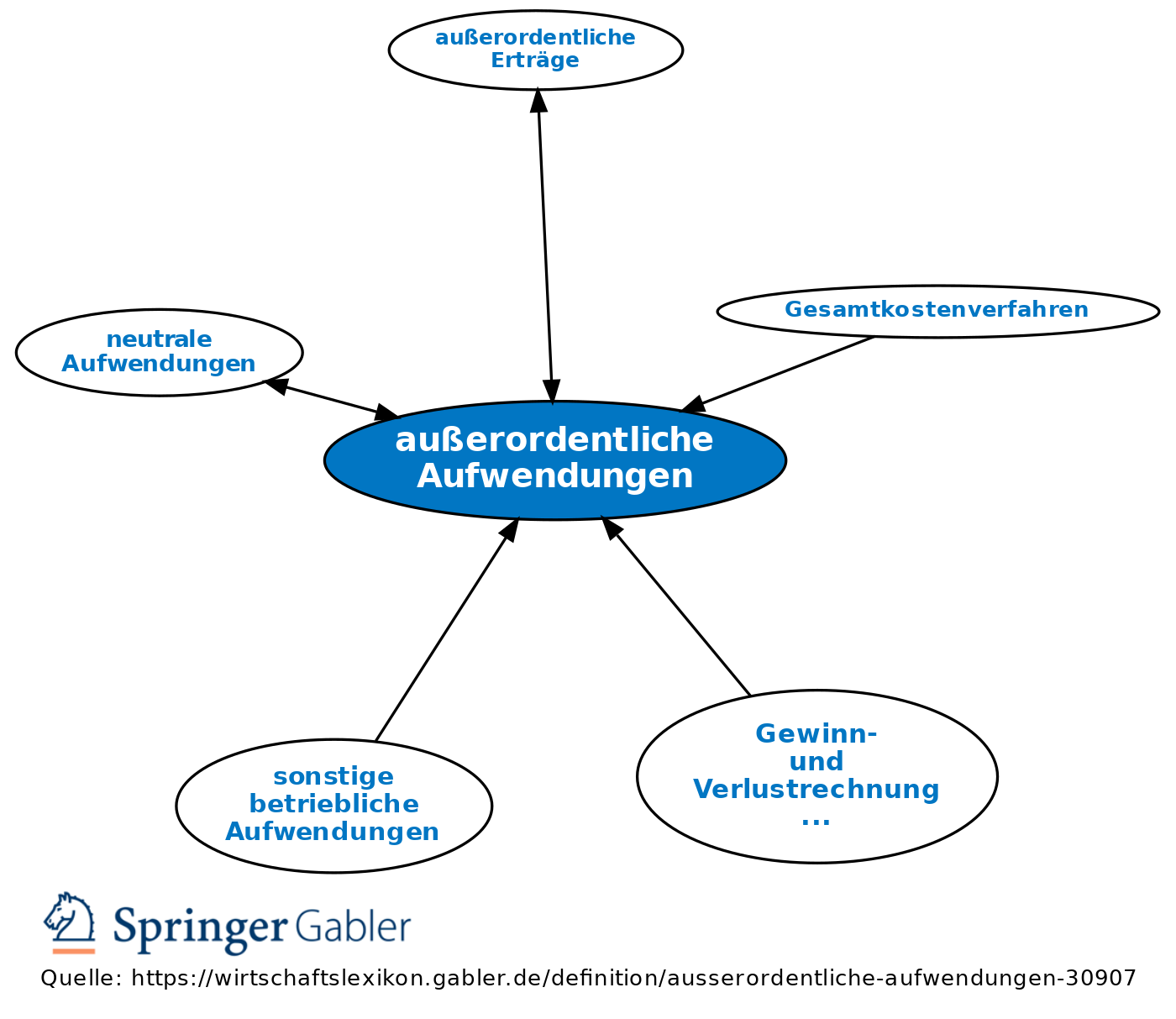

Neutrale Erträge sind alle (übrigen) Erträge des Unternehmens, die jedoch nichts mit der eigentlichen betrieblichen Aufgabe bzw. dem originären Leistungserstellungsprozess des Unternehmens zu tun haben.Bei den neutralen Aufwendungen werden folgende drei Arten unterschieden: betriebsfremder Aufwand. periodenfremder Aufwand. außerordentlicher Aufwand.

Was sind neutrale Leistungen : neutraler Aufwand; Aufwendungen, die keine Kosten darstellen; d.h. der Aufwand, der nicht Zweckaufwand, also nicht durch den betrieblichen Leistungsprozess der Periode verursacht oder einmaliger Aufwand außer der Reihe ist.

Sind neutrale Erträge Einnahmen

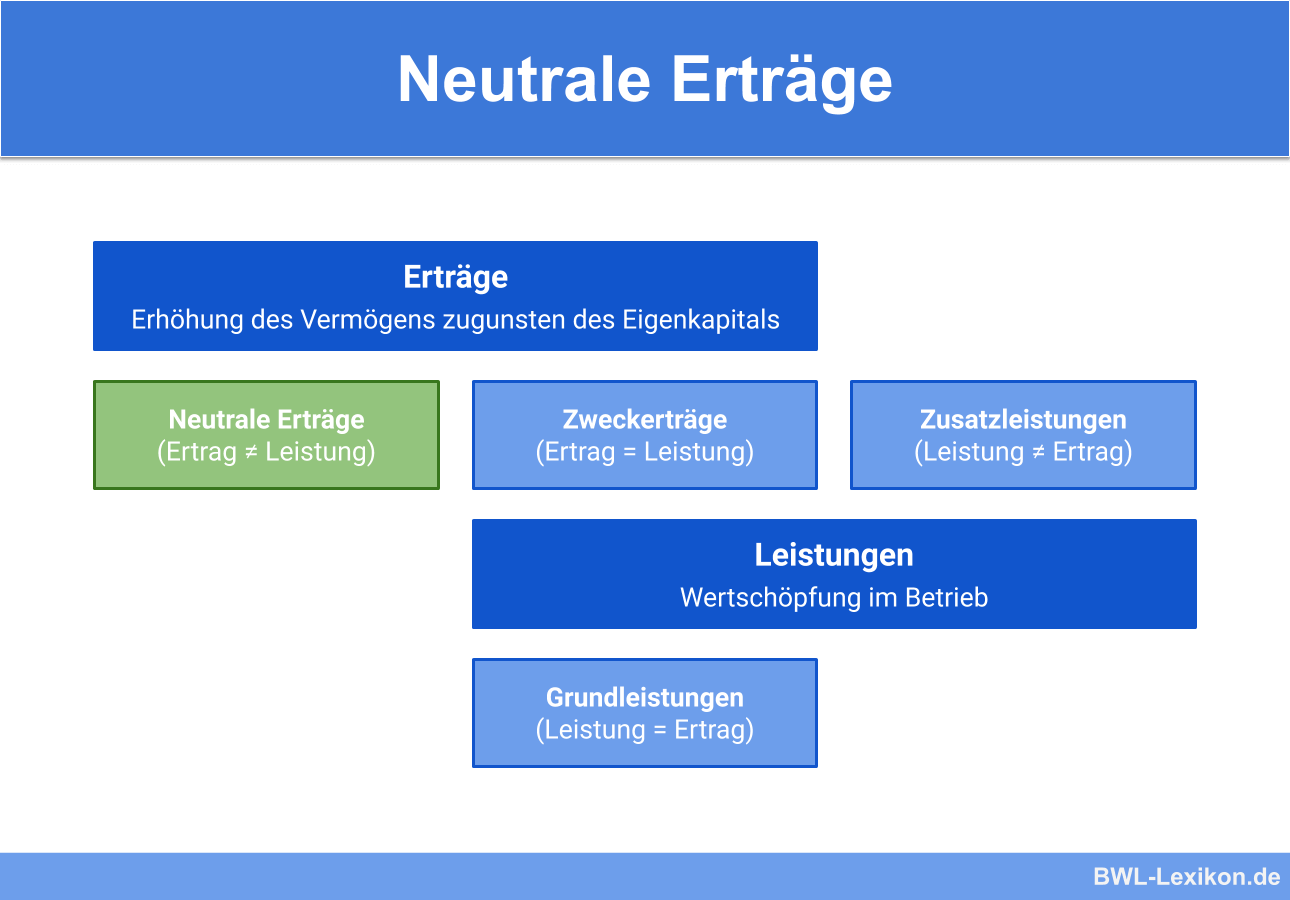

2) Neutrale Erträge

Ein neutraler Ertrag stammt eindeutig nicht aus Deinem regulären Alltagsgeschäft, sondern entsteht durch außerordentliche oder betriebsfremde Geschäftsvorfälle. Dabei kann es sich etwa um Steuererstattungen oder Einnahmen aus Mieten, Anlagen und Wertpapieren handeln.

Was sind neutrale Konten : In der Finanzbuchhaltung gibt es u.a. neutrale Aufwendungen. Dabei handelt es sich um Aufwendungen, die in der Buchhaltung erfasst werden müssen, in der Kostenrechnung jedoch keine Berücksichtigung finden.

Dazu zählen die Umsätze sowie ein erhöhter Bestand an unfertigen und aktivierten Eigenleistungen ebenso wie die sonstigen betriebsbedingten und neutralen Erträge.

Das neutrale Ergebnis fasst unter sich die Aufwendungen und Erträge zusammen, die nicht mit dem Betriebszweck eines Unternehmens zusammenhängen.

Was ist ein neutraler Aufwand Beispiel

Neutrale Aufwendungen: Beispiel

Das Unternehmen erfasst die Spendenzahlung als Aufwand. Die Spende steht jedoch nicht im Zusammenhang mit dem eigentlichen Betriebszweck. Es handelt sich also um einen neutralen Aufwand. Für die Kostenrechnung werden die neutralen Aufwendungen aus den Finanzbuchhaltungsdaten abgegrenzt.Neutrale Erträge lassen sich gliedern in betriebsfremde Erträge, periodenfremde und außerordentliche Erträge. Die Abgrenzung der neutralen Erträge von den Betriebserträgen (Leistungen) entspricht den Zwecken der Kostenrechnung und erfolgt im IKR im Abgrenzungsbereich über die Klasse 9 (Kontengruppe 90/91).Das neutrale Ergebnis fasst unter sich die Aufwendungen und Erträge zusammen, die nicht mit dem Betriebszweck eines Unternehmens zusammenhängen.

Zum Beispiel sind Mieterträge aus einer nicht dem Betrieb dienenden Immobilie ein betriebsfremder und damit neutraler Ertrag.

Was ist ein neutraler Gewinn : neutraler Erfolg; Ergebnis unabhängig vom betrieblichen Leistungsprozess (Gewinn oder Verlust), festzustellen durch Gegenüberstellung von neutralen Aufwendungen und neutralen Erträgen; Bestandteil des Unternehmensergebnisses. Gegensatz: Betriebsergebnis.

Sind Umsatzerlöse neutrale Erträge : Die Umsatzerlöse zählen also beispielsweise zum Betriebsergebnis. Sie stehen im Zusammenhang mit dem Verkauf verschiedener Produkte oder auch dem Angebot verschiedener Dienstleistungen. Sowohl die betriebsbedingten Erträge als auch die neutralen Erträge zählen zum Gesamtertrag eines Unternehmens.

Was ist neutraler Aufwand und Ertrag

Neutrale Erträge und Aufwendungen werden in der Buchhaltung erfasst. Sie beeinflussen den Gewinn oder Verlust eines Unternehmens. Wenn also beispielsweise sehe hohe neutrale Erträge vorhanden sind, kann das den Gewinn erheblich steigern und damit auch eine höhere Steuerbelastung entstehen.

Unter einem so genannten neutralen Ertrag versteht man einen Ertrag ohne Leistung, d. h. einen Ertrag, der nicht aus einer betrieblichen Leistungserstellung in einer Periode resultiert, sondern außerordentlich, betriebs- oder periodenfremd ist, wie beispielsweise eine Steuerrückzahlung.