Antwort Was ist eine OSS-Meldung? Weitere Antworten – Wann muss man eine OSS Meldung abgeben

Hintergrund zur Meldepflicht im OSS-Verfahren

Nach dem Start des OSS im Juli, muss die erste Meldung für das Quartal 3 (Juli, August, September) bis spätestens zum 31. Oktober erfolgen. Die Steuererklärung ist also immer bis zum Ende des Monats zu übermitteln, der auf den Ablauf des Kalendervierteljahres folgt.Dazu gehören beispielsweise grundstücksbezogene Leistungen, Vermietungsleistungen oder Reparaturleistungen. Für diese Umsätze gilt bereits ab dem ersten Euro der Ort als Leistungsort, an dem die Leistung tatsächlich ausgeführt wird (Bestimmungslandprinzip).Gemäß der Auflistung BZSt richtet sich das Verfahren an folgenden Adressatenkreis: Unternehmer, die im Inland ansässig sind und: gegen Entgelt Dienstleistungen an Privatpersonen in Mitgliedsstaaten der EU erbringen, in denen sie nicht ansässig sind, innergemeinschaftliche Fernverkäufe von Gemeinden tätigen oder.

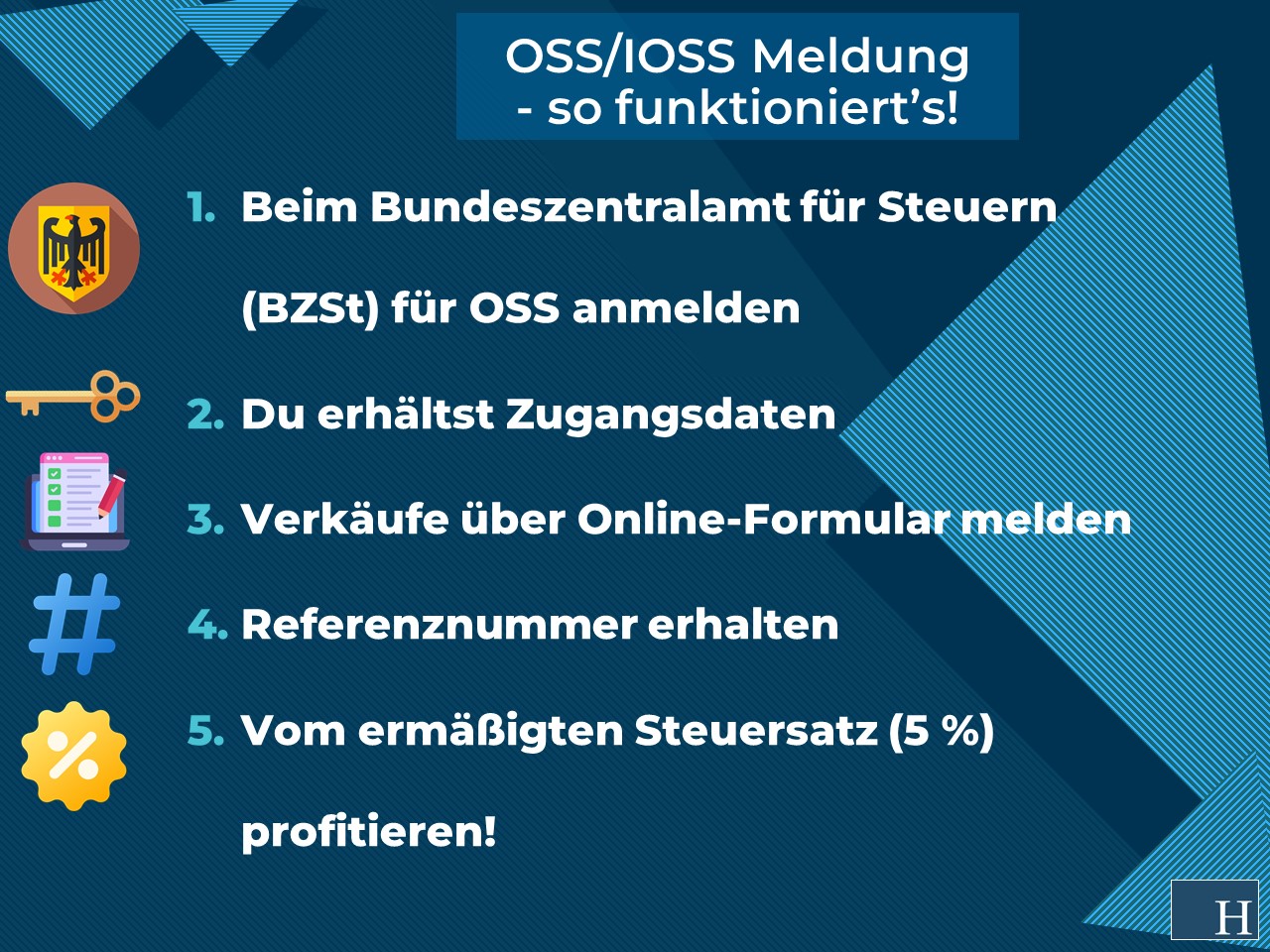

Wie melde ich OSS Umsätze : OSS Meldung: So funktioniert die Dateneingabe im One-Stop-Shop. Leitfaden für die Eingabe Ihrer Daten in den One Stop Shop (OSS) der EU – so melden Sie Ihre Umsätze im BZStOnline-Portal (BOP). Seit dem 1. Juli 2021 gilt die zweite Stufe des sogenannten Mehrwertsteuer-Digitalpakets der EU-Kommission.

Was muss bei OSS gemeldet werden

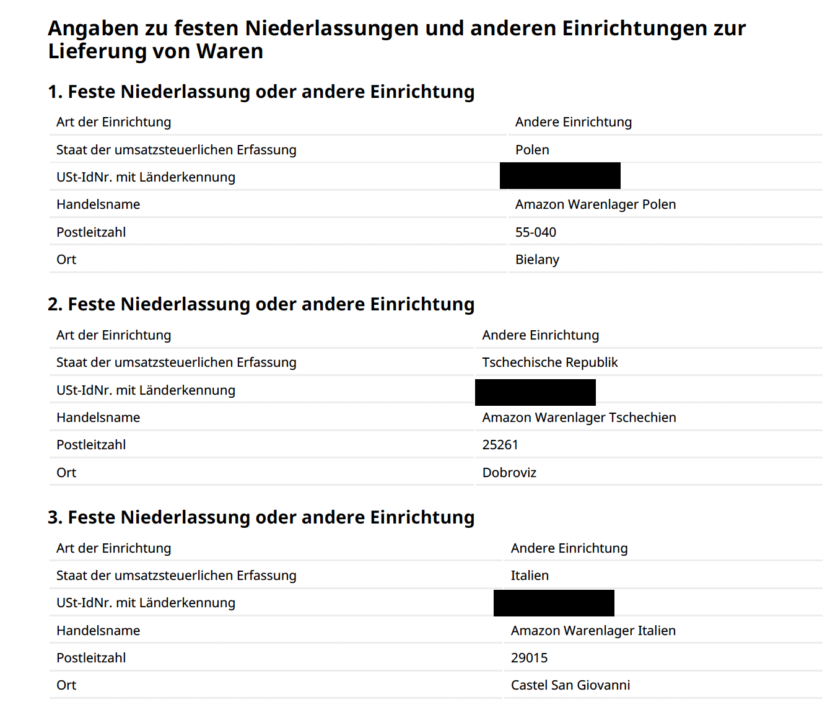

Eine Registrierung für das OSS-Verfahren, für alle relevanten Umsätze ist zu empfehlen. Andernfalls sind alle Umsätze ab EUR 10.001 (netto) im Warenbestimmungsland zu melden.

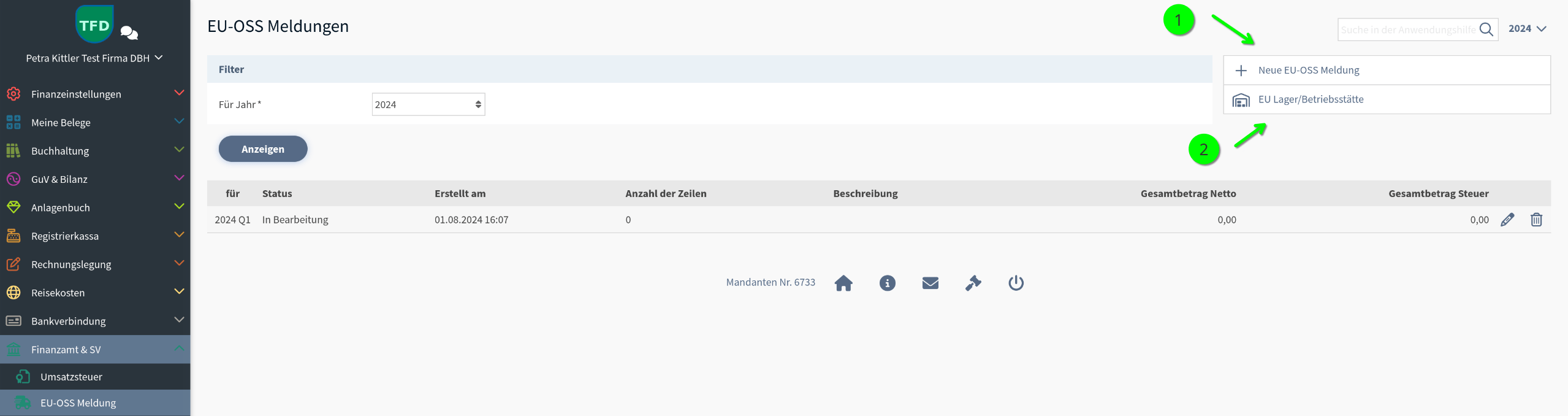

Wie mache ich eine OSS Meldung : Ab dem 01. April 2021 können Unternehmer die Teilnahme an der Sonderregelung auf elektronischem Weg beim BZSt beantragen. Die Teilnahme gilt einheitlich für alle Mitgliedstaaten der EU. Für die Antragstellung steht das BZStOnline-Portal zur Verfügung.

Eine Registrierung für das OSS-Verfahren, für alle relevanten Umsätze ist zu empfehlen. Andernfalls sind alle Umsätze ab EUR 10.001 (netto) im Warenbestimmungsland zu melden.

Sie beträgt 10.000 EUR netto pro Kalenderjahr. Bis zu diesem Wert können Waren mit dem heimischen Steuersatz belegt werden. Sobald die 10.000 EUR überschritten werden, wird der Onlinehändler in jedem EU-Land, in das er eine Ware verschickt, umsatzsteuerpflichtig und benötigt eine Umsatzsteuer-ID.

Was ist der EU OSS und wann kommt er zur Anwendung

EU – OSS Über den EU – OSS können Unternehmen die Umsatzsteuer für ihre innergemeinschaftliche Versandhandelsumsätze und Dienstleistungen innerhalb der EU erklären und bezahlen. Auf den folgenden Seiten finden Sie hierzu verschiedene Informationen.One-Stop-Shop: Eine Definition

Es ist Teil des Mehrwertsteuer-Digitalpakets. Das OSS-Verfahren erlaubt es Händlern, Waren und Dienstleistungen, die sie in Drittländer an Privatpersonen liefern und die eine Umsatzschwelle von 10.000 Euro überschreiten, in ihrem Sitzland zu melden und dort die Umsatzsteuer abzuführen.Die fristgerechte Einreichung der Meldung und der Zahlung ist verpflichtend, sobald ihr für das OSS-Verfahren angemeldet seid. Selbst wenn ihr als Onlinehändler in einem Quartal keinerlei Umsätze erwirtschaftet, müsst ihr eine sogenannte „Nullmeldung“ abgeben.

Unternehmer, die bereits für das Vorgängerverfahren Mini-One-Stop-Shop registriert waren, nehmen automatisch an der Sonderregelung OSS teil. Ansonsten ist eine Teilnahme auf elektronischem Weg unter Angabe der Umsatzsteuer-Identifikationsnummer beim BZSt zu beantragen. Wichtig: Die Teilnahme ist freiwillig.

Ist das OSS Verfahren verpflichtend : Das heißt: Bei Überschreiten der 10.000 Euro Grenze ist die Umsatzsteuer im Empfangsland über das OSS-Verfahren zu melden und abzuführen. Die Kleinunternehmerregelung gilt immer nur im Sitzstaat.

Wann liegt keine innergemeinschaftliche Lieferung vor : Es liegen keine steuerfreien innergemeinschaftlichen Lieferungen vor, wenn die oben genannten Voraussetzungen nicht gänzlich erfüllt sind. Die wichtigsten Beispiele für diesen Fall: Lieferungen an EU-Kunden, die nicht er Erwerbssteuer unterliegen. Lieferungen an Privatpersonen (Nicht-Unternehmer)

Was zählt alles zu Umsätzen

Seit 1.1. 2016 hat sich die rechtliche Definition des Umsatzes laut § 277 HGB (Handelsgesetzbuch) geändert. Als Umsatzerlöse gelten seither alle Einnahmen aus Verkauf, Vermietung oder Verpachtung von Waren oder aus der Erbringung von Dienstleistungen, abzüglich der Umsatzsteuer und den Erlösschmälerungen.

Antwort: Der OSS ist freiwillig, es besteht keine Pflicht zur Anmeldung. Wenn Ihr ihn allerdings nicht nutzen wollt, müsst Ihr Euch nach Überschreiten der Schwelle von 10.000 Euro in jedem einzelnen Land ab dem ersten Euro steuerrechtlich registrieren lassen.25. Tag

Wann ist zu melden Die Meldung ist – wie die Zusammenfassende Meldung – bis zum 25. Tag nach Ablauf des Meldezeitraumes an das BZSt zu übermitteln.

Was fällt unter innergemeinschaftliche Lieferung : Unter dem Begriff innergemeinschaftliche Lieferung werden alle grenzüberschreitenden Lieferungen von Waren innerhalb der Europäischen Union zusammengefasst. Alle Waren, die unter diesen Begriff fallen, sind in dem Staat, von dem aus sie geliefert und transportiert werden, von der Umsatzsteuer befreit.