Antwort Was ist eine steuerfreie innergemeinschaftliche Lieferung? Weitere Antworten – Wann liegt eine steuerfreie innergemeinschaftliche Lieferung vor

Bei innergemeinschaftlichen Warenbewegungen erfolgt demnach eine Besteuerung beim Erwerber, also im Bestimmungsland der Ware. Um eine Doppelbelastung mit Umsatzsteuer zu vermeiden, ist daher die innergemeinschaftliche Lieferung gem. § 4 Nr. 1b UStG im Ursprungsland von der Umsatzsteuer befreit.Als innergemeinschaftliche Lieferung wird eine grenzüberschreitende Lieferung von Waren und Produkten innerhalb der EU bezeichnet, die von der Umsatzsteuer befreit ist.Eine innergemeinschaftliche Lieferung liegt vor, wenn folgende Voraussetzungen bei der Lieferung erfüllt sind: Der Unternehmer sendet die Ware in einen anderen EU-Mitgliedsstaat. Der Empfänger oder Erwerber ist ein Unternehmer, der den Gegenstand für sein Unternehmen oder eine juristische Person kauft.

Was ist ein steuerfreier innergemeinschaftlicher Erwerb : Steuerfreie Einfuhr

Die Einfuhr ist dann steuerfrei, wenn die Gegenstände im Anschluss unmittelbar in einen anderen EU-Mitgliedstaat, also auch in das Inland, verbracht werden. Im Inland liegt dann ein steuerpflichtiger innergemeinschaftlicher Erwerb vor.

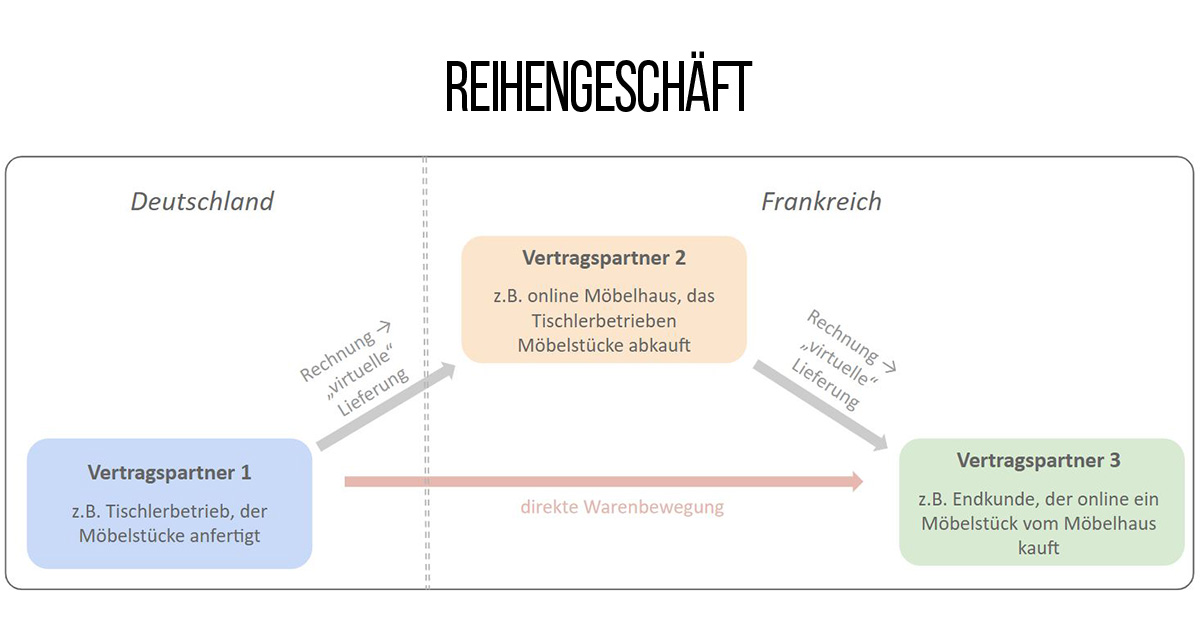

Wer gehört zur innergemeinschaftliche Lieferung

Bei Lieferungen innerhalb der Europäischen Union (EU) spricht man von "innergemeinschaftlichen Lieferungen". Im Gegensatz zu "Ausfuhren" oder "Exporten" in Drittländer. Im EU-Binnenmarkt gibt es weder Zollgrenzen noch Zollkontrollen zwischen den Mitgliedstaaten.

Welche Voraussetzungen müssen für eine innergemeinschaftliche Lieferung vorliegen : Seit dem 1.1.2020 ist Voraussetzung, dass der Abnehmer gegenüber dem Unternehmer eine ihm von einem anderen Mitgliedstaat erteilte gültige Umsatzsteuer-Identifikationsnummer verwendet. Das heißt, dass ein Tatbestandsmerkmal für eine steuerfreie innergemeinschaftliche Lieferung von vornherein fehlt.

(2) UStG das „Verbringen eines Gegenstands des Unternehmens aus dem übrigen Gemeinschaftsgebiet in das Inland durch einen Unternehmer zu seiner Verfügung“. Das heißt: Lässt sich ein deutsches Unternehmen Ware aus einem anderen EU-Mitgliedsstaat nach Deutschland liefern, so ist dies ein innergemeinschaftlicher Erwerb.

So kontieren Sie richtig!

Der Empfänger muss seine Unternehmereigenschaft durch eine Umsatzsteuer-Identifikationsnummer nachweisen. Sind ansonsten alle Voraussetzungen erfüllt, bucht er den Verkauf auf das Konto "Innergemeinschaftliche Lieferung § 4 Nr. 1b UStG" 8125 (SKR 03) bzw. 4125 (SKR 04).

Was passiert wenn keine USt ID vorliegt

1 UStG sowohl die USt-IdNr. des Leistenden als auch die des Empfängers angegeben werden. Wenn eine der Nummern fehlt, gilt der für eine innergemeinschaftliche Lieferung notwendige Buchnachweis (§ 17c UStDV) für die Inanspruchnahme der Umsatzsteuerfreiheit als nicht erbracht.Gesetzliche Regelung. Es sind folgende Nachweise zu erbringen: Das Doppel der Rechnung und. eine Bestätigung des Abnehmers, dass der Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet gelangt ist (Gelangensbestätigung).Bei nachstehenden Unternehmern liegt kein innergemeinschaftlicher Erwerb vor, wenn die Erwerbsschwelle von 11.000 Euro nicht überschritten wird: Unternehmer, die nur unecht steuerbefreite Umsätze ausführen, pauschalierte Land- und Forstwirte, juristische Personen, die den Gegenstand nicht für ihr Unternehmen erwerben.

Daneben gelten auch für die Rechnungen über steuerfreie innergemeinschaftliche Lieferungen die allgemeinen Angaben, wie z. B. Name und Anschrift des leistenden Unternehmers, Name und Anschrift des Leistungsempfängers, Entgelt, fortlaufende Rechnungsnummer, Angabe des Lieferzeitpunkts, Datum der Rechnung.

Wer zahlt Umsatzsteuer bei innergemeinschaftliche Lieferung : Der innergemeinschaftliche Erwerb des Liefergegenstands unterliegt beim Abnehmer im anderen EU-Mitgliedstaat der USt. Der Abnehmer hat gegenüber dem Unternehmer eine ihm von einem anderen Mitgliedstaat erteilte gültige Umsatzsteuer-Identifikationsnummer verwendet.

Wann darf ich eine Rechnung ohne Umsatzsteuer schreiben : Kleinunternehmer sind von der Umsatzsteuer befreit

Hiernach erfüllst du die Definition eines Kleinunternehmens, wenn du im vergangenen Jahr nicht mehr als 22.000 Euro Umsatz generiert hast und der Umsatz im laufenden Jahr voraussichtlich unterhalb von 50.000 Euro bleibt.

Wann ist USt-ID Pflicht

Eine USt – IdNr . benötigen Unternehmen, sofern Sie für Unternehmen im EU -Ausland tätig werden oder von diesen Lieferungen / sonstige Leistungen erhalten. Die USt – IdNr . ist unter anderem in der Zusammenfassenden Meldung (ZM) anzugeben und wird für die Bestätigungsabfrage einer USt – IdNr .

Für die Steuerbefreiung einer innergemeinschaftlichen Lieferung hat der Unternehmer durch Belege nachzuweisen, dass der Gegenstand der Lieferung in einen anderen EU-Mitgliedstaat befördert oder versendet wurde. Die Voraussetzung muss sich aus den Belegen eindeutig und leicht nachprüfbar ergeben.Bei innergemeinschaftlichen Lieferungen oder sonstigen Leistungen (§ 3a Abs. 2 UStG; B2B-Leistungen) muss die Rechnung stets die USt-IdNr. sowohl des leistenden Unternehmers als auch des Leistungsempfängers beinhalten.

Welche Dienstleistungen sind von der Umsatzsteuer befreit : Welche Umsätze aus Lieferungen oder sonstigen Leistungen von der Umsatzsteuerpflicht ausgenommen sind, kann im § 4 UStG nachgelesen werden. Umsätze aus Leistungen der human medizinischen Berufe wie beispielsweise Ärzte, Zahnärzte, Krankengymnasten und Heilpraktiker sind grundsätzlich von der Umsatzsteuer befreit.