Antwort Wie buche ich eine steuerfreie innergemeinschaftliche Lieferung? Weitere Antworten – Wie wird steuerfreie innergemeinschaftliche Lieferung gebucht

Die Summe der steuerfreien innergemeinschaftlichen Lieferungen muss in den Umsatzsteuer-Voranmeldungen angegeben werden (§ 18b UStG). Der Unternehmer hat die ausgeführten innergemeinschaftlichen Lieferungen und Verbringungen in einer Zusammenfassenden Meldung beim Bundeszentralamt für Steuern zu melden (§ 18a UStG).So kontieren Sie richtig!

Der Empfänger muss seine Unternehmereigenschaft durch eine Umsatzsteuer-Identifikationsnummer nachweisen. Sind ansonsten alle Voraussetzungen erfüllt, bucht er den Verkauf auf das Konto "Innergemeinschaftliche Lieferung § 4 Nr. 1b UStG" 8125 (SKR 03) bzw. 4125 (SKR 04).Belegmeister bildet beim DATEV-Export für die Buchungssätze automatisch aus der Mehrwertsteuer der Abrechnungspositionen die Steuerschlüssel 9 (Vorsteuer 19%), bzw. 8 (Vorsteuer 7%).

Wohin innergemeinschaftliche Lieferung buchen : Die Buchung erfolgt auf das jeweilige Debitorenkonto. Die Gegenbuchung erfolgt auf das Konto "Erlöse aus im anderen EU-Land steuerpflichtigen Lieferungen" 8320 (SKR 03) bzw. 4320 (SKR 04).

Ist steuerfreie innergemeinschaftliche Lieferung Reverse Charge

Es gilt nämlich: Die innergemeinschaftliche Lieferung bzw. der innergemeinschaftliche Erwerb sind keine Reverse Charge Tatbestände.

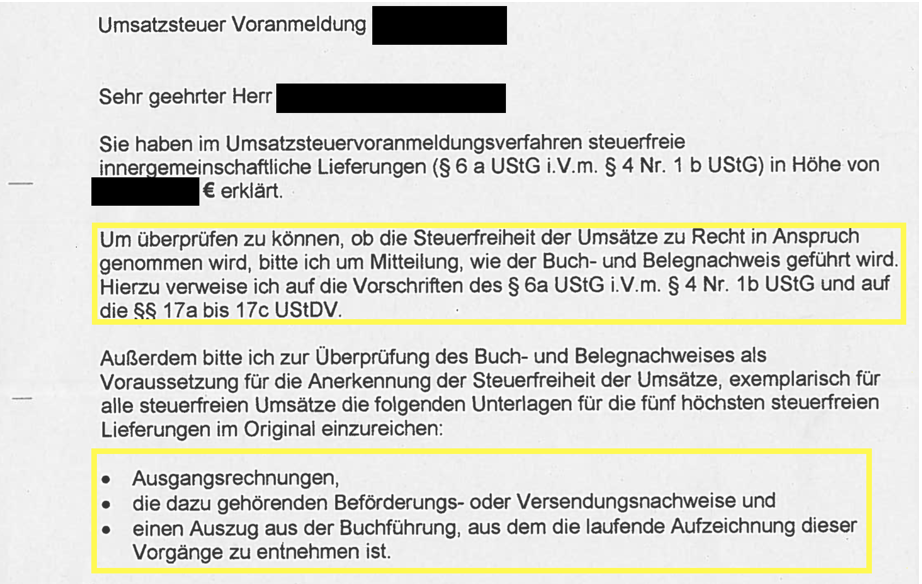

Was bedeutet steuerfrei innergemeinschaftliche Lieferung : Bei innergemeinschaftlichen Warenbewegungen erfolgt demnach eine Besteuerung beim Erwerber, also im Bestimmungsland der Ware. Um eine Doppelbelastung mit Umsatzsteuer zu vermeiden, ist daher die innergemeinschaftliche Lieferung gem. § 4 Nr. 1b UStG im Ursprungsland von der Umsatzsteuer befreit.

Es gilt nämlich: Die innergemeinschaftliche Lieferung bzw. der innergemeinschaftliche Erwerb sind keine Reverse Charge Tatbestände.

4339 (SKR 04) handelt es sich um Automatikkonten und bewirken die zutreffende Erfassung der Umsätze in der Umsatzsteuer-Voranmeldung bzw. Umsatzsteuer-Jahreserklärung. Hinweis: Die Erfassung in der Zeile 76 zu Kennziffer 204 kann durch eine gesonderte Kennung im Rahmen der Jahresabschlussarbeiten erfolgen.

Wann Schlüssel 19 oder 94

Was eine Lieferung ist steht ja ganz klar im § 3 UStG geregelt. Für all diese Fälle wird somit der BU 19 genutzt. Alles was keine Lieferung ist, ist eine sonstige Leistung und man nimmt den BU 94.8336 ist für sonstige Leistungen mit Leistungsort im EU-Ausland mit Steuerschuldumkehr (also B2B). 8339 ist für sonstige Leistungen mit Leistungsort im EU-Ausland ohne Steuerschuldumkehr (also B2C mit Sonderregelung bezüglich des Ortes, z.B. Grundstücksbezug).Eine innergemeinschaftliche Lieferung liegt gemäß UStG nur dann vor, wenn die Lieferung folgende Voraussetzungen erfüllt:

- Die Ware wird vom Unternehmer in einen anderen EU-Mitgliedstaat geliefert.

- Der Abnehmer oder der Erwerber ist ein Unternehmer.

- Die Ware unterliegt im EU-Mitgliedstaat des Abnehmers der Umsatzsteuer.

§ 13b UStG, die auch als „Reverse-Charge-Verfahren“ bezeichnet wird. Wesentlicher Sinn und Zweck der Vorschrift ist die Sicherung des Steueraufkommens. Zudem hat die Vorschrift bei Leistungsbezügen aus dem Ausland auch eine gewisse Vereinfachungsfunktion für den ausländischen Unternehmer zum Ziel.

Welches Konto für innergemeinschaftliche Leistungen : 1.1 SKR 03

| 1200 | Bank |

|---|---|

| 1400 | Forderungen aus Lieferungen und Leistungen |

| 1719 | Erhaltene Anzahlungen – Restlaufzeit bis 1 Jahr |

| 1728 | Umsatzsteuer aus im anderen EU-Land steuerpflichtigen elektronischen Dienstleistungen |

| 1729 | Steuerzahlungen aus im anderen EU-Land steuerpflichtigen Dienstleistungen |

Was bucht man auf Konto 4336 :

| Kontenbezeichnung | SKR 03 | SKR 04 |

|---|---|---|

| Erlöse aus im anderen EU-Land steuerpflichtigen sonstigen Leistungen, für die der Leistungsempfänger die Umsatzsteuer schuldet | 8336 | 4336 |

| Erlöse aus im Drittland steuerbaren Leistungen, im Inland nicht steuerbare Umsätze | 8338 | 4338 |

Wann verwende ich den steuerschlüssel 19

Innergemeinschaftlicher Erwerb

Bei Wareneinkäufen im EU-Ausland gelten 7 % und 19 % Umsatzsteuer. Dabei muss die kaufende Person die Umsatzsteuer abführen, nicht die verkaufende Person. Die kaufende Person darf aber auch die Vorsteuer geltend machen.

2 Gültige Steuerschlüssel (BU) Deutschland

| Nummer | Bedeutung | Steuersatz |

|---|---|---|

| 16 | steuerpflichtiger innergem. Erwerb § 1a UStG | 5,00% |

| 17 | steuerpflichtiger innergem. Erwerb § 1a UStG | 16,00% |

| 18 | steuerpflichtiger innergem. Erwerb § 1a UStG | 7,00% |

| 19 | steuerpflichtiger innergem. Erwerb § 1a UStG | 19,00% |

Bei den Konten 8339 (SKR 03) bzw. 4339 (SKR 04) handelt es sich um Automatikkonten und bewirken die zutreffende Erfassung der Umsätze in der Umsatzsteuer-Voranmeldung bzw. Umsatzsteuer-Jahreserklärung.

Was wird auf Konto 8337 gebucht : 8337 4337 Erlöse aus Leistungen, für die der Leistungsempfän- ger die Steuer nach § 13b UStG schuldet. Bei Bauleistungen an einen anderen Bauunternehmer (im weiteren Sinne) ist der leistende Unternehmer zur Ausstellung von Rechnungen ohne geson- derten Steuerausweis verpflichtet.