Antwort Wie hoch dürfen Renovierungskosten sein? Weitere Antworten – Welche Renovierungskosten sind steuerlich absetzbar

Welche Renovierungskosten kann ich absetzen In der Regel können Sie als Vermieter alle Kosten für Renovierungen oder Modernisierungen Ihrer Immobilie als Werbungskosten voll von der Steuer absetzen. Wichtig ist allerdings, dass die Kosten vom Finanzamt als Erhaltungsaufwendungen beurteilt werden.Kosten für Erhaltungsaufwand sind bei Selbstnutzung nicht abzugsfähig. Allerdings besteht die Möglichkeit, die Handwerkerkosten im Rahmen der haushaltsnahen Dienstleistungen steuerlich geltend zu machen. Diese sind allerdings auf 20 Prozent von maximal 6.000 Euro, folglich 1.200 Euro, im Jahr begrenzt.Wenn relativ hohe Aufwendungen für Instandsetzung und Modernisierung anfallen und diese netto – ohne Umsatzsteuer – innerhalb von drei Jahren nach Anschaffung 15 Prozent der Anschaffungskosten übersteigen, gelten sie als anschaffungsnahe Aufwendungen und dürfen nicht sofort abgezogen werden.

Wann werden Renovierungskosten zu Herstellungskosten : Demnach gehören zu den Herstellungskosten eines Gebäudes auch Kosten für Instandsetzungs- und Modernisierungsmaßnahmen. Voraussetzung: Diese erfolgen innerhalb von drei Jahren nach dem Kauf des Gebäudes und die Ausgaben übersteigen ohne Umsatzsteuer 15 Prozent der Anschaffungskosten des Gebäudes.

Kann man die badsanierung steuerlich absetzen

Wenn Sie eine Badezimmer Renovierung durchführen lassen und dafür Handwerker beauftragen, können Sie die Arbeitskosten von der Steuer absetzen. Dies gilt für alle Renovierungs- und Modernisierungsmaßnahmen, die der Werterhalt, die energiesparende Umgestaltung oder die Modernisierung eines Gebäudes betreffen.

Sind Modernisierungsmaßnahmen steuerlich absetzbar : Weitere Informationen zum Thema Modernisierungsmaßnahmen absetzen. Wenn Sie die Kosten für die Modernisierungsmaßnahmen unter den Betriebsausgaben oder Werbungskosten verbuchen können, ist der Abzug problemlos möglich. Dazu muss ein klar erkennbarer Bezug zu Ihrer Berufstätigkeit bzw. zu Ihren Einkünften vorhanden sein …

Sie können die Handwerkerkosten in voller Höhe (100 Prozent) und auf einen Schlag in dem Jahr, in dem der Aufwand entstanden ist, von der Steuer absetzen (§ 11 Abs. 2 EStG). Dafür müssen die Ausgaben in der Anlage V (Formular für Einkünfte aus Vermietung und Verpachtung) der Steuererklärung angegeben werden.

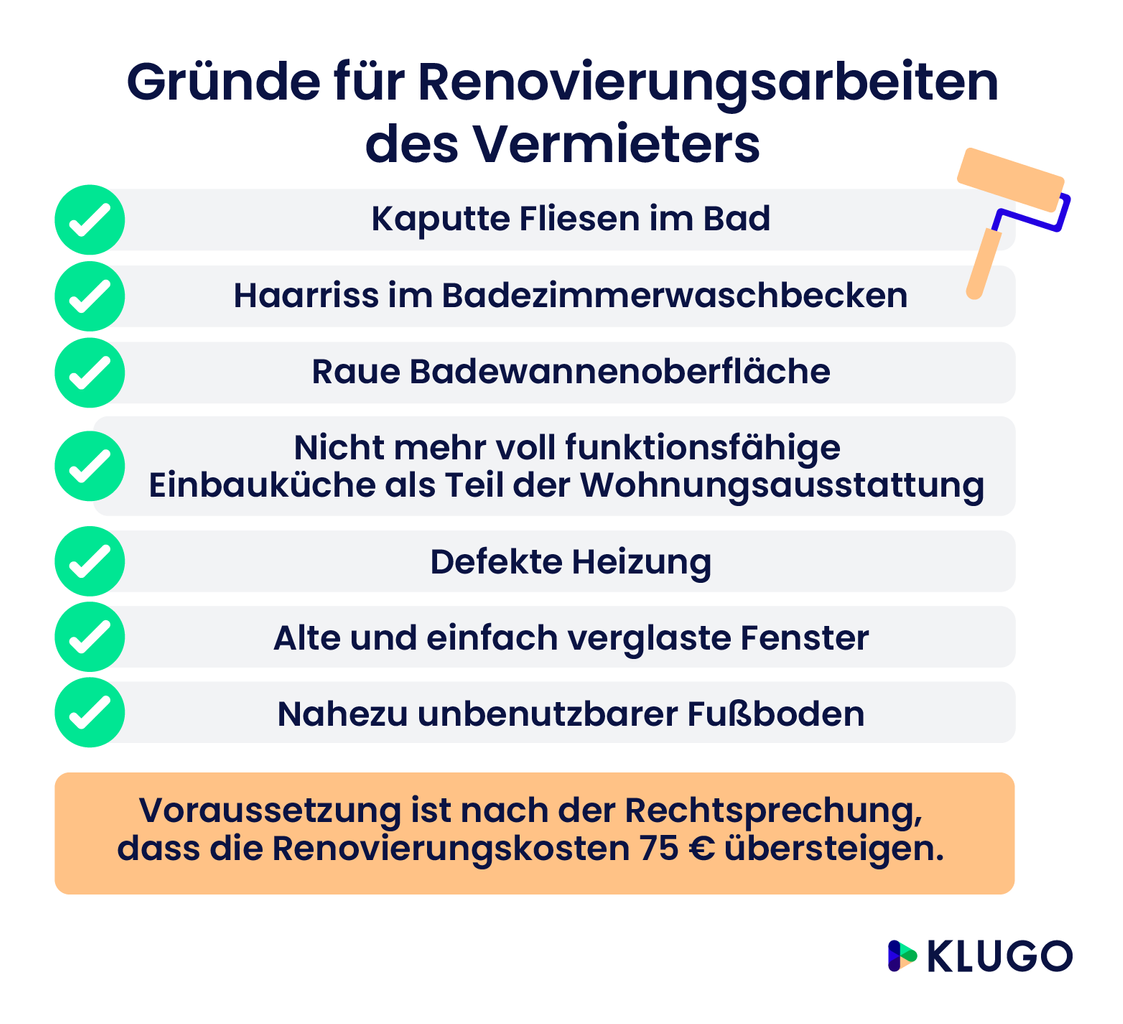

Beispiele für Erhaltungsaufwand: Austausch von Fenstern und Türen, Neueindeckung des Daches, Austausch der Heizungsanlage, Erneuerung der Elektroinstallationen, nachträglicher Kabelanschluss, Renovierung des Badezimmers (Anbringen neuer Fliesen, die Erneuerung der Badewanne, des Waschbeckens etc.), neuer Fußbodenbelag.

Wann beginnt 15% Grenze

Damit ist die Grenze von 15 % der Anschaffungskosten (15 % von 200.000 EUR = 30.000 EUR) überschritten und die Aufwendungen insgesamt als nachträgliche Herstellungskosten mit dem Gebäude abzuschreiben.Beispiele für Erhaltungsaufwand: Austausch von Fenstern und Türen, Neueindeckung des Daches, Austausch der Heizungsanlage, Erneuerung der Elektroinstallationen, nachträglicher Kabelanschluss, Renovierung des Badezimmers (Anbringen neuer Fliesen, die Erneuerung der Badewanne, des Waschbeckens etc.), neuer Fußbodenbelag.Es ist rechtlich zulässig, dass Deine Vermieterin oder Dein Vermieter laut Mietvertrag von Dir auch während der Mietzeit Schönheitsreparaturen verlangt – und nicht nur beim Auszug. Dabei kommt es aber immer auf den tatsächlichen Zustand der vermieteten Wohnung an.

Im Mietrecht ist nicht festgeschrieben, dass der Mieter die Wohnung renovieren muss, wenn er auszieht. Allerdings ist der Mieter verpflichtet, kleine Schönheitsreparaturen, unter die das Renovieren fällt, im Laufe seiner Mietzeit zu erledigen. Große Sanierungsarbeiten müssen vom Vermieter getragen und erledigt werden.

Kann man Wärmedämmung von der Steuer absetzen : In dem Jahr, in dem die Dämmung fertiggestellt wird, können 7 % der Investitionssumme (max. 14.000 Euro) von der Steuerschuld abgezogen werden. Im Folgejahr ebenfalls 7% und im dritten Jahr sind es dann 6 % der Kosten (max. 12.000 Euro), die Sie sich vom Finanzamt zurückholen können.

Was zählt nicht zu Modernisierung : Nicht jede Arbeit an einer Wohnung ist eine Modernisierung. Klassische Instandhaltungs- und Reparaturmaßnahmen wie die Reparatur einer kaputten Klingelanlage oder die Instandsetzung eines bröckelnden Balkons gelten nicht als Modernisierungsmaßnahmen.

Welche Renovierungskosten muss der Vermieter übernehmen

Die Schönheitsreparatur

Laut §§ 535 und 538 BGB (Bürgerliches Gesetzbuch) ist nämlich grundsätzlich der Vermieter für die Durchführung von besagten Reparaturen an der Wohnung verpflichtet. Zu den Schönheitsreparaturen gehören unter anderem folgende Arbeiten: Malerarbeiten. Streichen von Türen, Fenstern und Heizungen.

Modernisieren Vermieter eine Wohnung, dürfen sie die Jahresmiete um maximal 8 Prozent der auf die Wohnung entfallenden Modernisierungskosten erhöhen. Höchstens darf die Miete wegen Modernisierungen innerhalb von sechs Jahren gleichzeitig um drei Euro je Quadratmeter und Monat steigen. Das gilt seit Anfang 2019.Renovierungs- und Instandsetzungskosten vor Verkauf einer Immobilie gelten steuerlich nicht als Werbungskosten.

Ist eine neue Küche Erhaltungsaufwand : Der Bundesfinanzhof (BFH) hat mit seiner jüngst veröffentlichten Entscheidung vom 3. August 2016 (Az.